เหตุผลที่คุณควรรูดบัตรเครดิต ช๊อปปิ้งที่ไต้หวัน

การใช้บัตรเครดิต ช่วยให้เราไม่ต้องพกเงินสดติดตัวมาก ใช้ก่อนจ่ายทีหลัง แต่ปกติแล้วเวลารูดบัตรเครดิตที่ต่างประเทศ เราต้องจ่ายแพงขึ้นมาก เมื่อเทียบกับการแลกเงินจากร้านแลกที่ให้เรทดีๆ อย่าง Superrich หรือ Power exchange

แต่เราแนะนำให้รูดบัตรเครดิตที่ประเทศไต้หวัน!

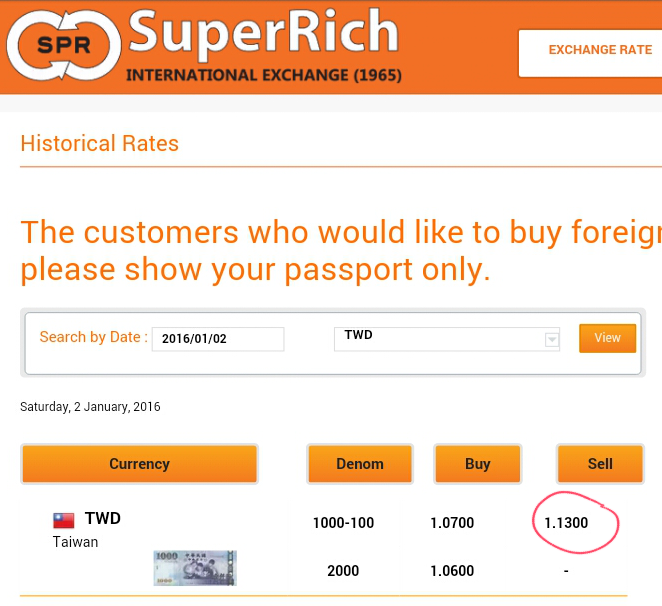

ทริปล่าสุดเรามีโอกาสได้ลองรูดบัตรที่ไต้หวัน เมื่อวันที่ 2 มค. 2016

ลองเชคเรท Superrich ในวันนั้นคือ 1.13

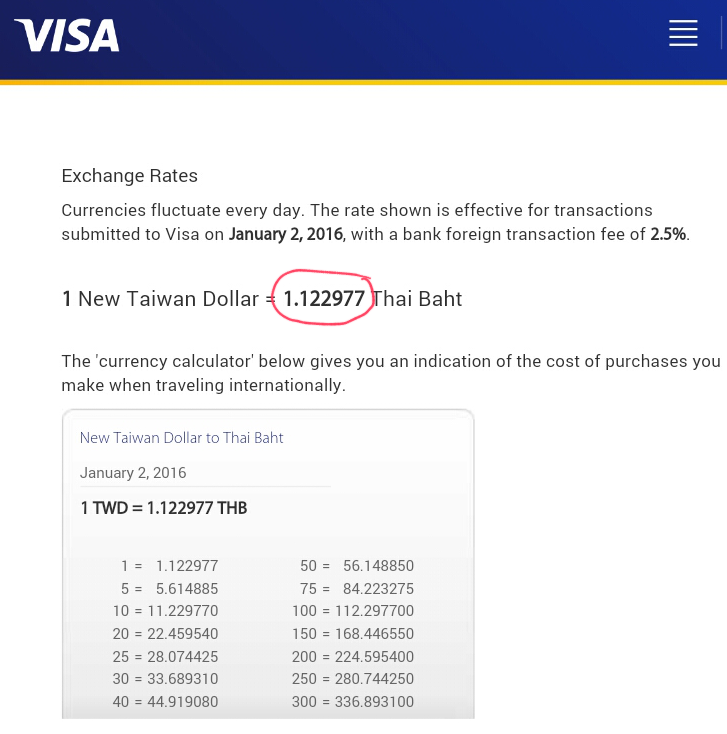

ก่อนรูด เราเชคเรทจากเว็บนี้ค่ะ (สำหรับบัตรเครดิต Visaเท่านั้น)

https://usa.visa.com/support/consumer/travel-support/exchange-rate-calculator.html

คิดที่ค่าความเสี่ยงจากการแปลงสกุลเงิน 2.5% ได้เรท 1.122977 ! อัยยะ ถูกกว่า Superrichอีก

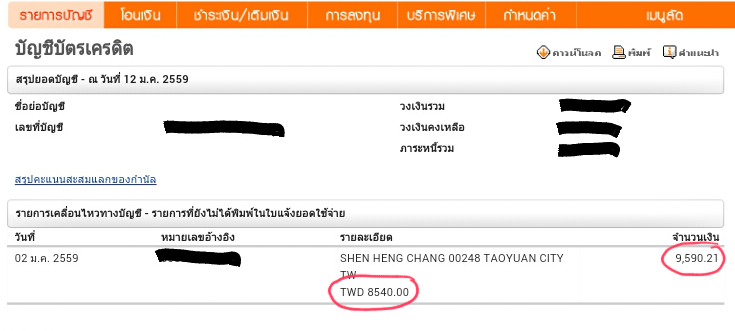

จริงๆทริปนี้เราแลกเงินจาก Superrich มาเรท 1.12 ถือว่าไม่ต่างกันมาก เราเลยตัดสินใจรูดบัตรซื้อของราคา 8,540 nt

เราทำใจแล้วว่า เรทที่ได้คงแพงกว่า 1.13 ที่ Superrich

แต่ปรากฏว่า...

คำนวนจากใบแจ้งยอดแล้วได้เรท 1.122975 ! ตรงกับเว็บ Visa บอกไว้ ในระดับจุดทศนิยม 5หลัก !

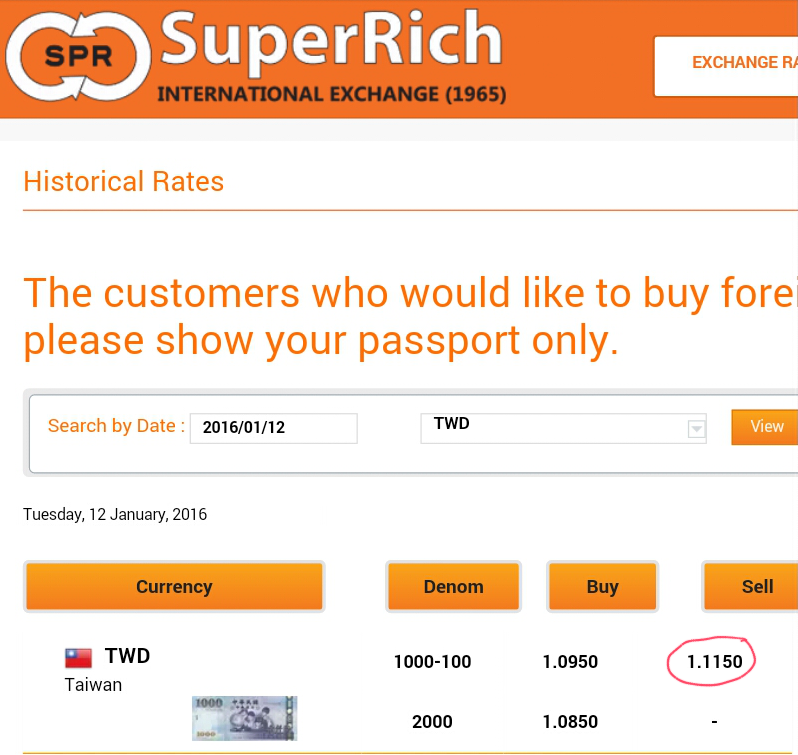

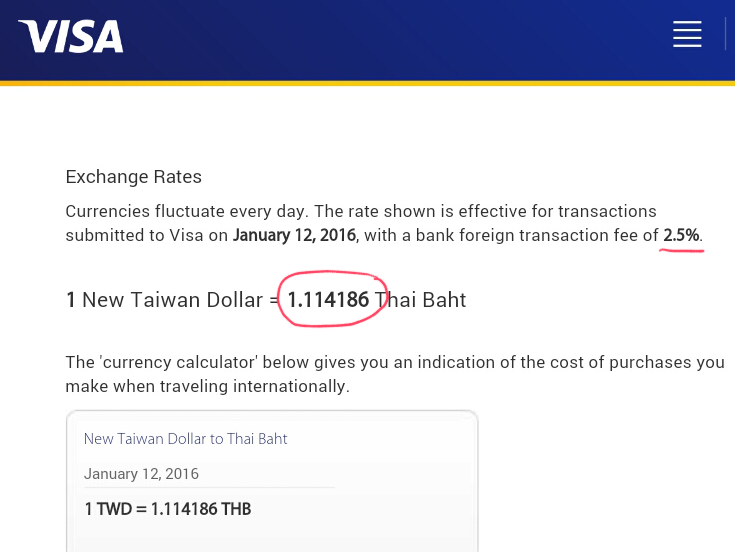

มันเป็นไปได้ยังไง ลองเที่ยบดูอีกวันซิ ช่วงนี้เงินไต้หวันลงๆอยู่ด้วย ลองวันที่ 12 มค 2016

Superrich ได้เรท 1.115

ทีนี้ลองดูเว็บ Visa

รูดบัตร Visa จะได้เรท 1.114186 ถูกกว่า Superrich อีกแล้ว !!!!!

งงมากค่ะว่าทำไม ผู้อ่านท่านไหนทราบเหตุผล ช่วยแถลงไขหน่อยนะคะ

แต่สำหรับเราทริปหน้าจะแลกเงินไปแค่พอกินเที่ยว ช๊อปปิ้งจะไปรูดบัตรเอา รวม cash back แล้วยังไงก็คุ้ม

แล้ว Master card หล่ะ เรทเป็นยังไง?

การคำนวนเรทของ master card จะยุ่งยากกว่าวีซ่ามากกกก เพราะเค้าให้เรามาคำนวนรวมค่าความเสี่ยงเอง แถมต้องเทียบกับเงิน USD ด้วย แต่เอิร์นเคยลองคำนวนดูแล้ว เรทออกมาพอๆกันกับ visaค่ะ วันที่รูดนั้น master card แพงกว่านิดหน่อย แต่บางวัน visa ก็แพงกว่านะคะ เพราะเค้าใช้วิธีคิดเรทออกมาไม่เหมือนกันค่ะ

แนะนำว่าดูโปรบัตรเครดิตเป็นหลักดีกว่า บัตรไหนโปรดีก็รูดบัตรนั้น ไม่ต้องสนว่า visa หรือ master card

ใครอยากลองคำนวนดู ให้เข้าไปดูเรทได้ที่ https://www.mastercard.com/global/currencyconversion/index.html

แล้วเอามาคำนวนต่อตามวิธีในลิ้งนี้ค่ะ https://www.ktc.co.th/th/ktc/IndividualCustomers/PersonalLoans/CurrencyExchangeRisk/MasterCard/index.htm

เวลารูดบัตรควรให้รูดเป็นเงินไต้หวัน หรือเงินไทย?

ตอบ เงินไต้หวันค่ะ จะได้รูดตามราคาสินค้าจริงๆ ถ้าให้เค้าแปลงเป็นเงินไทยก่อน เรทจะแพงกว่ามากค่ะ

แถมบัตรเครดิตที่ได้ Cash back เท่าที่เรารู้ให้ค่ะ

1. บัตร KTC

-ค่าความเสี่ยงจากการแปลงสกุลเงิน 2% (บัตรอื่นส่วนใหญ่จะ 2.5%)

-มีโปรโมชั่นได้คืน 1% อยู่บ่อยๆค่ะ

อ่านรายละเอียดเพิ่มเติม และลงทะเบียนโปรนี้ได้ที่นี่ https://www.ktc.co.th/FB/overseas/KTC_AllCards/index.html

2. บัตร Krungsri Firstchoice

-ค่าความเสี่ยงจากการแปลงสกุลเงิน 2.5%

- 20 บาท ได้ 1 แต้ม 5,000 แต้ม แลกได้ 500 บาท (เท่ากับว่าได้คืนอีก0.5%)

- ล่าสุดมีโปรโมชั่น ได้cash backคืนทุกยอดซื้ออีก 2-5% เพิ่มตามยอดซื้อ โปรเปลี่ยนไปเรื่อยๆนะคะ

อ่านรายละเอียดเพิ่มเติมที่นี่ค่ะ ต้องลงทะเบียนร่วมโปรก่อนเช่นกัน

http://www.firstchoice.co.th/GEMFCApp/promotion/popupImagePromoAndItems.shtml?promoId=200259.0&itemId=0

3. บัตร TMB

-ค่าความเสี่ยงจากการแปลงสกุลเงิน 2.5%

So Smart

-ได้คืน 1% ทุกยอดใช้จ่าย ตลอดอายุบัตร

So Fast

-10 บาท ได้ 1 แต้ม 1,000 แลกได้ 100 บาท (เท่ากับได้คืน 1%จากยอดซื้อ)

4. CIMB

- ตอนนี้มีโปรค่าความเสี่ยงจากการแปลงสกุลเงิน 1 % ถึง 31 มค.59 หลังจากนี้ต้องรอดูว่าจะต่อโปรรึเปล่านะคะ

5. บัตรอื่นอย่าง SCB, BBL, KBANK ค่าความเสี่ยงจากการแปลงสกุลเงิน 2.5% ตอนนี้ยังไม่มีโปรเงินคืนค่ะ

แนะนำว่าไปเที่ยวไต้หวันไม่ต้องแลกเงินไปเผื่อเยอะมาก เอาแค่กินเที่ยวให้พอ ของช๊อปไปรูดเอาได้ ถ้าไม่ได้ซื้อก็ไม่ต้องเหลือเงินกลับมาแลกคืนให้ขาดทุนกันเปล่าๆ

แต่ยังไงก็อย่าช๊อปเกินตัว เอาเงินในอนาคตมาใช้หมด จนต้องเป็นหนี้บัตรเครดิตนะคะ อันนั้นยังไงก็ไม่คุ้มแน่ๆค่า

ใครเคยรูดบัตรที่ไต้หวันแล้ว มาแบ่งปันประสบการณ์กันบ้างนะคะ

ติดตามตอนต่อไปได้ทาง http://travel.sanook.com/blog/author/earnonabudget/

และอย่าลืมแวะมาคุยกันที่เพจ www.facebook.com/earnonabudget นะค้า